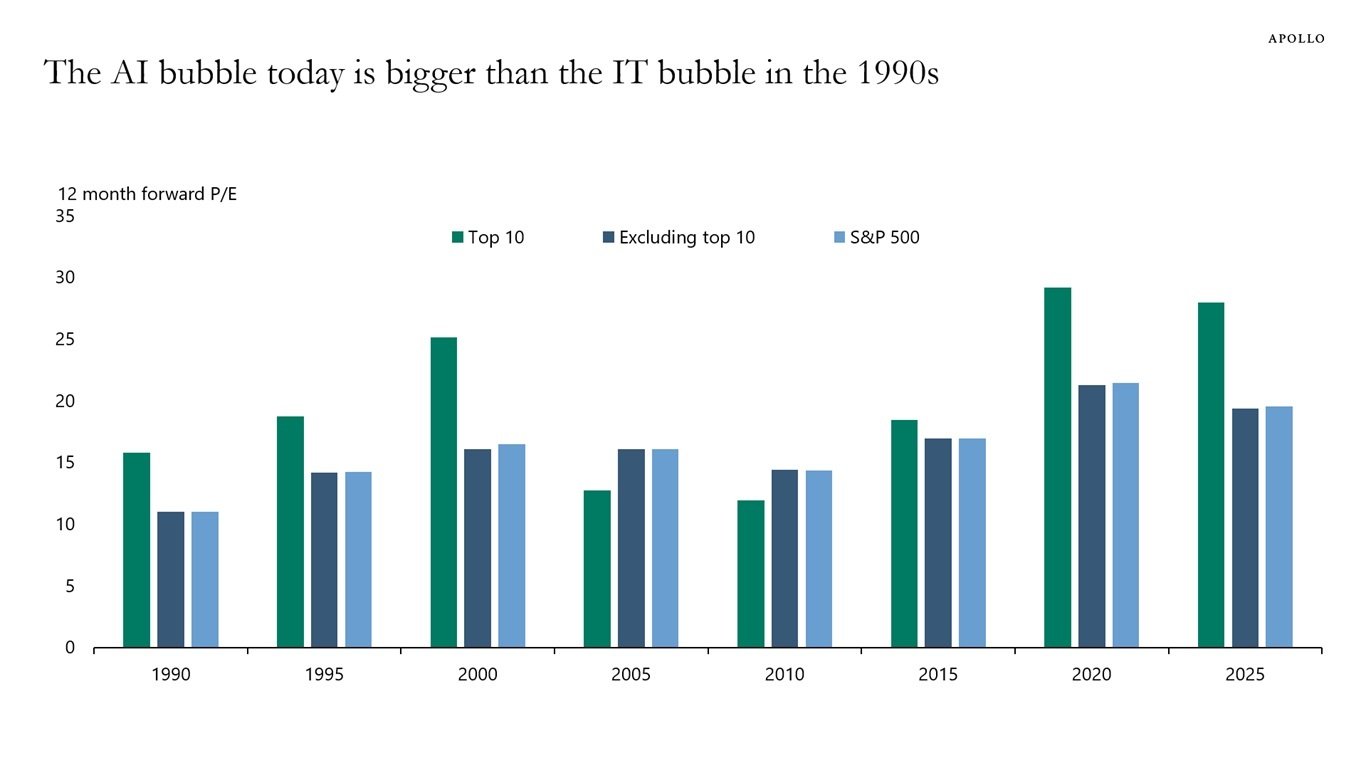

Główny ekonomista Apollo Global Management ostrzega przed bańką spekulacyjną wokół AI. Torsten Sløk twierdzi, iż sytuacja jest gorsza niż krach internetowy z 2000 roku, kiedy rynki straciły 5 bilionów dolarów. NVIDIA, Microsoft i Apple osiągnęły rekordowe wyceny dzięki sztucznej inteligencji, ale zyski nie nadążają za cenami akcji.

Czym jest bańka spekulacyjna? To sytuacja, gdy ceny akcji firm rosną znacznie powyżej ich rzeczywistej wartości. Inwestorzy kupują akcje w nadziei na szybki zysk, nie zwracając uwagi na faktyczne wyniki finansowe. Gdy entuzjazm mija, ceny gwałtownie spadają, powodując ogromne straty.

Sløk porównuje obecną sytuację z krachem dot-com z lat 1999-2002. Wtedy firmy internetowe były warte miliardy, mimo braku zysków. Ludzie wierzyli, iż internet odmieni świat i każda firma z domeną “.com” będzie warta fortunę. Gdy bańka pękła, indeks technologiczny Nasdaq spadł o 78%, a światowa gospodarka weszła w recesję.

– Różnica między bańką IT z lat 90. a bańką AI dzisiaj polega na tym, iż 10 największych firm S&P 500 jest dziś bardziej przepłaconych niż w latach 90. – mówi Torsten Sløk, główny ekonomista Apollo Global Management.

Dzisiejsi giganci AI są rentowni, ale ich wyceny przekraczają możliwości wzrostu zysków. NVIDIA osiągnęła wycenę 4 bilionów dolarów – to więcej niż PKB Niemiec. OpenAI wyceniane jest z kolei na 300 miliardów dolarów, mimo przewidywanych 5 miliardów strat rocznie. To jak wycenić sklep na milion złotych, gdy przynosi 100 tysięcy strat.

Firmy technologiczne inwestują setki miliardów w AI bez gwarancji zwrotu. OpenAI oferuje choćby 100 milionów dolarów premii dla firm, które podpiszą wieloletnie kontrakty na korzystanie z ich technologii. Meta zainwestowała natomiast 14,3 miliarda dolarów w Scale AI – firmę zajmującą się przetwarzaniem danych dla sztucznej inteligencji. Amazon może dodatkowo zainwestować 8 miliardów w Anthropic – konkurenta OpenAI. To gigantyczne kwoty jak na technologię, która dopiero się rozwija.

Eksperci przewidują możliwą korektę 30-40% na giełdzie technologicznej między 2025 a 2027 roku. Koncentracja rynku w siedmiu największych spółkach technologicznych stanowi 33% wartości całego indeksu S&P 500. Oznacza to, iż spadek cen kilku firm może załamać cały rynek.